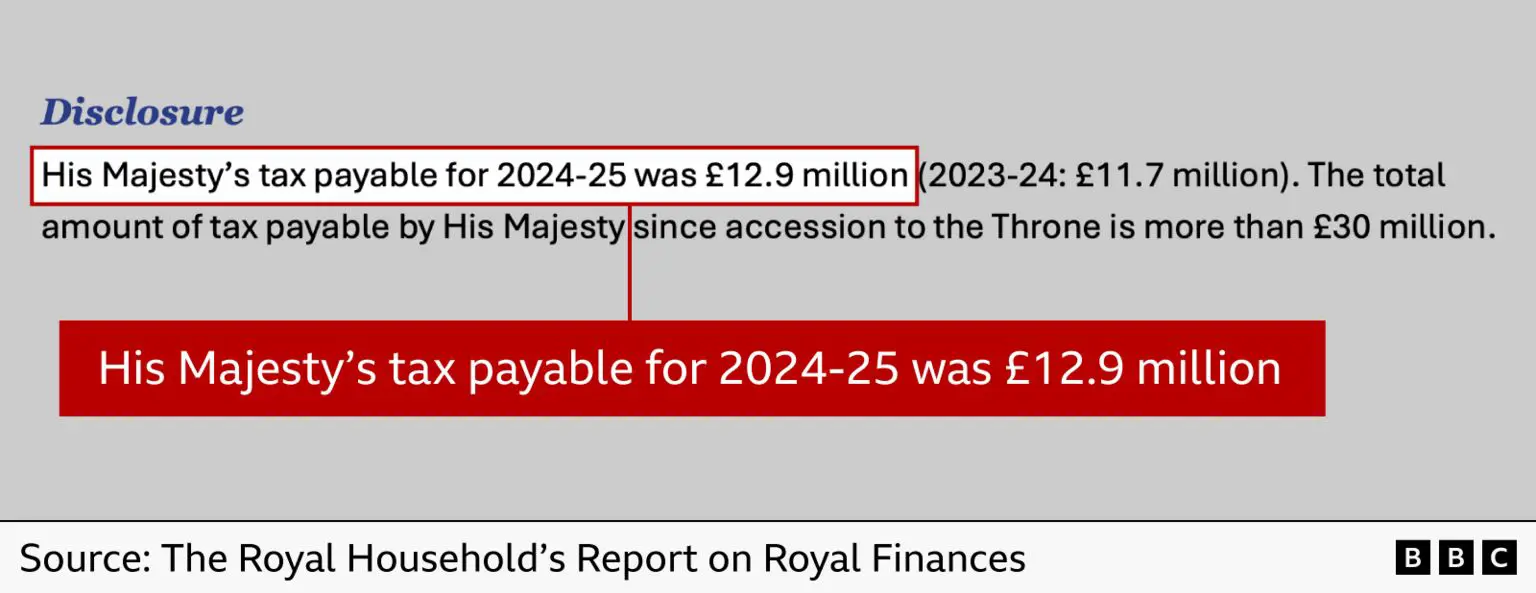

Король Чарльз увійшов в історію, розкривши свої податкові зобов’язання у розмірі 12,9 мільйона фунтів стерлінгів, але цей платіж далеко не звичайний.

Оголошення з’явилося одночасно з публікацією щорічного фінансового звіту Королівського двору.

Ось що документ розповідає нам – і не розповідає – про унікальну податкову ситуацію короля.

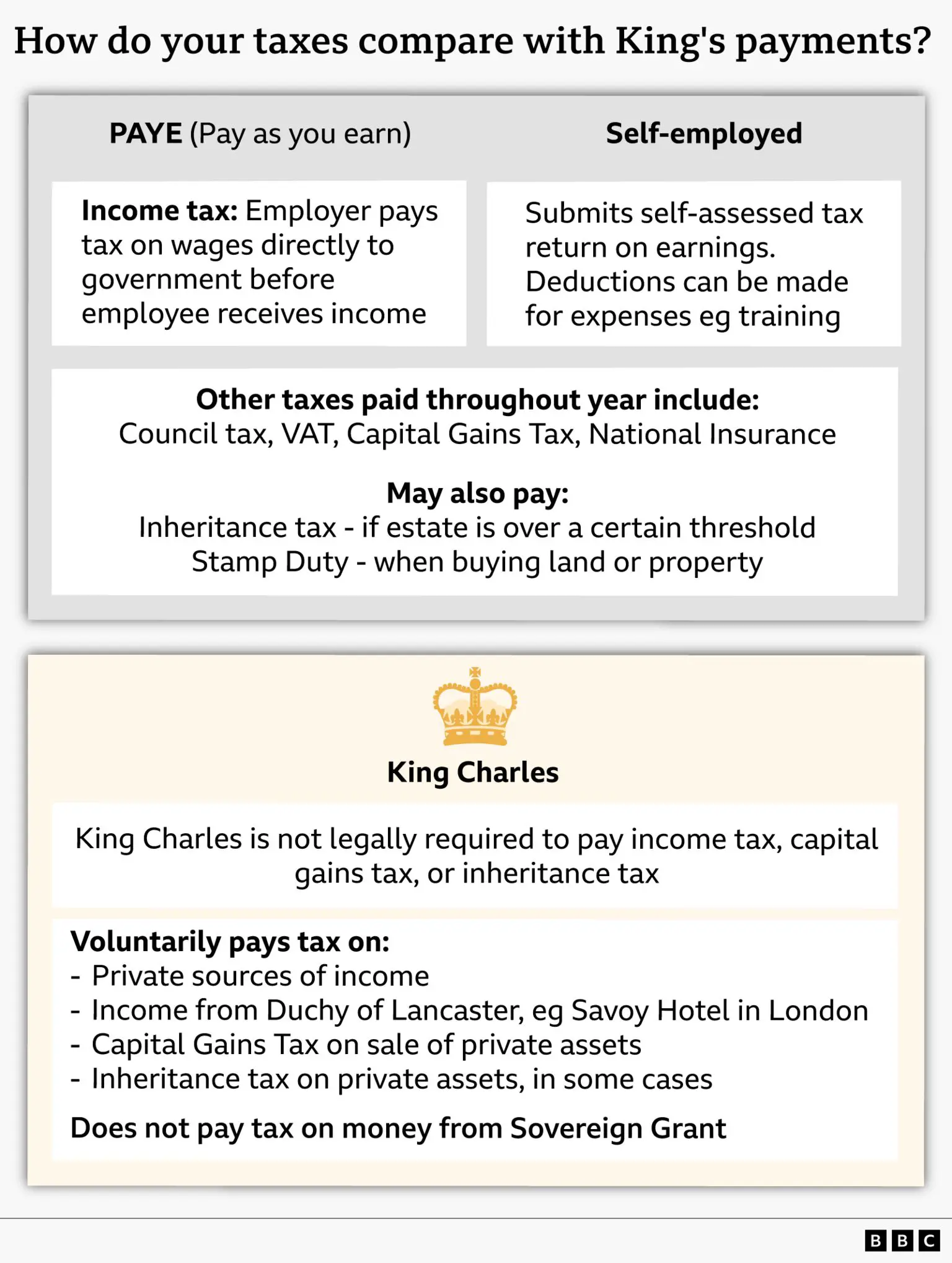

Король сплачує деякі податки добровільно

Король Карл не зобов’язаний за законом сплачувати податок на прибуток, податок на приріст капіталу чи податок на спадщину.

Натомість він добровільно сплачує певний податок на прибуток, податок на приріст капіталу та податок на спадщину згідно з угодою з урядом, яка називається Меморандумом про взаєморозуміння (MoU).

Меморандум про взаєморозуміння був підписаний у 1993 році після тиску громадськості щодо вартості утримання королівської родини та періодично оновлюється, востаннє у 2023 році, щоб відобразити зміну монарха після смерті королеви Єлизавети II.

Той факт, що деякі королівські податки є добровільними, не стосується звичайних платників податків, і деякі стверджують, що це означає, що це взагалі не податок.

Податкова та митна служба США (HMRC) визначає податок як «гроші, які окремі особи та підприємства юридично зобов’язані сплачувати уряду».

Ден Найдл, засновник Tax Policy Associates, розповів BBC: «Якщо це добровільно, то це не податок».

Тим часом, у звіті йдеться, що король Чарльз сплачує ПДВ, податки роботодавців та місцеві податки «відповідно до вимог».

Ми не знаємо, як було розраховано його податковий рахунок

Хоча королівський дім описує публікацію королівського податкового законопроекту як частину свого «зобов’язання щодо прозорості», незрозуміло, як це було здійснено.

Тож, хоча ми знаємо, що король погодився сплачувати податок на особистий дохід, дохід з Таємної скарбниці, не витрачений на виконання службових обов’язків, та податок на приріст капіталу від продажу приватної власності, ми не знаємо, яка частка цих податків становить сплачені 12,9 мільйона фунтів стерлінгів.

Таємна гаманець є джерелом приватного доходу для правлячого монарха.

Це здебільшого дохід від герцогства Ланкастер, маєтку, що належить правлячому монарху та володіє, серед іншого, готелем «Савой» у Лондоні.

У звіті справді йдеться, що Таємна скарбниця отримала 25,2 мільйона фунтів стерлінгів від герцогства Ланкастер за рік, що завершився 31 березня, але це не весь дохід короля.

Він також має особисті доходи, які, за словами королівської родини, можуть включати «інвестиційний дохід та прибуток від торгівлі». У звіті не наводиться точна цифра щодо цього.

Букінгемський палац назвав публікацію податкового законопроекту короля, а також принца Вільяма, кроком до підвищення прозорості, який, за його словами, має на меті «заохотити ширше розуміння нашої відповідальності».

Історик Анна Вайтлок сказала, що розкриття королем своїх податкових зобов’язань ставить його «на перший план як дуже багатої людини».

«Я справді вважаю, що це дуже характерна ознака часу, і це спроба монархії вийти на передову, а до того, як їх повністю змусили спробувати показати, що вони чуйні, а не реагують на зміни».

Однак, Шон Мур, експерт з податкового та фінансового планування компанії з управління активами Quilter, сказав, що у звіті зрештою немає багато деталей для розгляду.

«Головна цифра — це велика сума податків, а також велика сума доходу, але немає жодної деталізації того, як її було отримано».

Він може вирахувати з рахунку офіційні королівські витрати

Ще один момент, який не детально описано у звіті, це те, яка частка доходів Таємної скарбниці була витрачена особисто королем, а яка – на офіційні королівські обов’язки.

Це важливо, оскільки король добровільно сплачує податок лише з доходів, витрачених особисто, а це означає, що король може фактично вирахувати королівські витрати зі своїх податкових рахунків.

Король також не сплачує податок на Суверенний грант, який є грошима, що виплачуються з казначейства королівському двору для оплати офіційних обов’язків.

Ця система трохи схожа на те, як самозайнята особа може вказувати витрати у своїй податковій декларації самостійного оцінювання на такі речі, як уніформа чи навчання.

За винятком того, що король має два безподаткові способи фінансування своїх офіційних обов’язків.

Крім того, те, що вважається офіційними обов’язками, дуже відрізняється від того, що може витрачати звичайний самозайнятий платник податків.

Наприклад, неоподатковуваний Суверенний Грант може бути використаний для фінансування витрат на персонал та поточних витрат офіційного двору короля, тоді як неоподатковувані офіційні мита, які можуть оплачуватися з Таємного фонду, включають особистий дохід працюючих членів королівської родини.

Хранитель Таємної скарбниці Джеймс Чалмерс сказав: «Хоча королівські фінанси іноді можуть здаватися складними, основна система в принципі чітка, структурована законодавчо та вдосконалювана з часом, щоб забезпечити незалежність, підзвітність та довгострокові інтереси нації для монархів».

Залишити відповідь