Згідно з останнім опитуванням Nationwide, у листопаді ціни на житло зросли найшвидшими річними темпами за два роки.

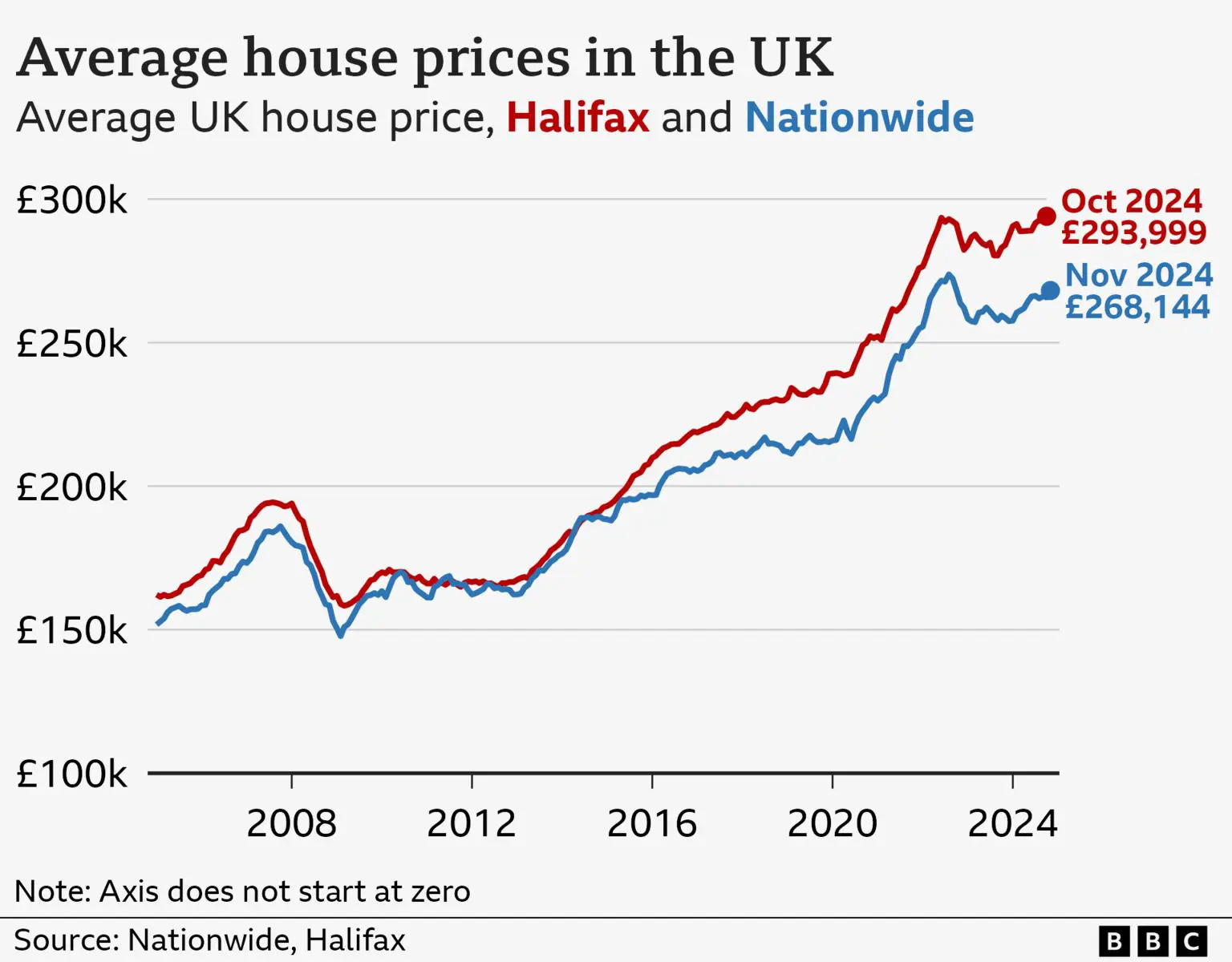

Кредитор повідомив, що ціна типового будинку у Великобританії минулого місяця зросла на 3,7% порівняно з роком раніше, а вартість нерухомості наблизилася до рекордного рівня.

Він зазначив, що прискорення зростання цін на житло було «дивним, оскільки доступність залишається розтягнутою за історичними стандартами».

Експерти з питань житла прогнозують, що кількість продажів на ринку зросте протягом наступних кількох місяців перед змінами гербового збору, які мають відбутися в квітні.

За даними Nationwide, у період з жовтня по листопад ціни на житло зросли на 1,2%, що стало найбільшим місячним зростанням з березня 2022 року.

За даними будівельного товариства, середня вартість нерухомості зараз становить 268 144 фунти стерлінгів, що близько до рекорду в 273 751 фунт стерлінгів, досягнутого в серпні 2022 року.

Nationwide відзначив, що ринок житла залишався «відносно стійким» в останні місяці, а кількість затверджених іпотечних кредитів була близькою до пандемічного рівня.

Відповідно до даних Банку Англії, опублікованих минулого тижня, кількість схвалених іпотечних кредитів у жовтні досягла найвищого місячного рівня з серпня 2022 року.

Головний економіст країни Роберт Гарднер сказав, що низький рівень безробіття в поєднанні з підвищенням зарплати, яке випереджало інфляцію, допомогло «підтримати» ринок житла.

У жовтневому бюджеті канцлер Рейчел Рівз заявила, що зниження ставок гербового збору в Англії та Північній Ірландії припиниться в квітні наступного року.

Деякі аналітики ринку житла сказали, що це оголошення стало причиною значного зростання цін минулого місяця. Проте Гарднер сказав, що це малоймовірно, оскільки більшість заявок на іпотеку подавалися до оголошення бюджету.

Зміни означатимуть, що покупці будинків почнуть сплачувати гербовий збір за нерухомість вартістю понад 125 000 фунтів стерлінгів замість 250 000 фунтів стерлінгів на даний момент.

Покупці, які купують вперше, наразі не сплачують гербовий збір за будинки вартістю до 425 000 фунтів стерлінгів, але в квітні ця сума знизиться до 300 000 фунтів стерлінгів.

У Nationwide заявили, що очікують різкого зростання продажів будинків у перші три місяці 2025 року, оскільки люди намагалися вкластися в крайній термін, після чого в наступні кілька місяців почнеться спад активності.

Загалом Гарднер сказав, що очікує, що ринок житла поступово зміцнюватиметься, оскільки купівельна спроможність споживачів підвищуватиметься через нижчі процентні ставки та вищу оплату праці.

Проте Сара Коулз, керівник відділу особистих фінансів у Hargreaves Lansdown, сказала, що в умовах, коли ціни близькі до рекордно високих, а ставки по іпотечних кредитах залишаються «відносно високими», існує «зростаюча ймовірність того, що доступність знову підніме свою потворну голову».

Іпотечні ставки почали падати влітку після того, як Банк Англії почав знижувати ключову процентну ставку.

Однак за останні тижні ставки за іпотечними кредитами зросли через очікування, що Банк не знизить ставки так швидко, як очікувалося раніше.

Крім того, ще є мільйони людей, чиї виплати за іпотекою збільшаться протягом наступних кількох років, оскільки їхні поточні угоди з фіксованою ставкою закінчуються.

Минулого тижня Банк Англії підрахував, що до 2027 року виплати зростуть приблизно у 4,4 мільйона власників іпотечних кредитів.

У ньому говориться, що типовий власник-окупант, який відмовиться від фіксованої ставки в наступні два роки, побачить, що їхні щомісячні виплати за іпотекою зростуть приблизно на 146 фунтів стерлінгів.

Згідно з даними веб-сайту фінансової інформації Moneyfacts, середня дворічна фіксована іпотечна ставка наразі становить 5,52%, а середня п’ятирічна фіксована ставка – 5,28%.

Щоб подолати проблему доступності іпотеки, все більше покупців житла укладають угоди на більший, ніж зазвичай, період часу.

Наддовгі, або розширені, іпотечні кредити стали більш популярними, оскільки люди прагнуть розподілити витрати на покупку будинку.

За останні три роки було видано понад мільйон іпотечних кредитів, які покупці житла все ще повинні виплачувати до досягнення пенсійного віку.

Однак, хоча це може зменшити розмір щомісячних платежів, це зрештою зробить кредит дорожчим, і експерти кажуть, що це може вплинути на фінансове планування для виходу на пенсію.

Залишити відповідь