Два великих кредитори розпочали у четвер іпотечні угоди з відсотковими ставками менше 4%, оскільки конкуренція в цьому секторі зростає.

Перспектива подальшого зниження базової ставки Банком Англії додала іпотечним закладам впевненості знизити власні ставки.

Але привертаючі увагу пропозиції Santander і Barclays до 4% не будуть доступні для всіх позичальників і можуть передбачати значну комісію.

Повернення таких угод може спонукати інших кредиторів наслідувати їхній приклад після періоду слабкої конкуренції.

Іпотечних угод з відсотковими ставками нижче 4% не було з листопада.

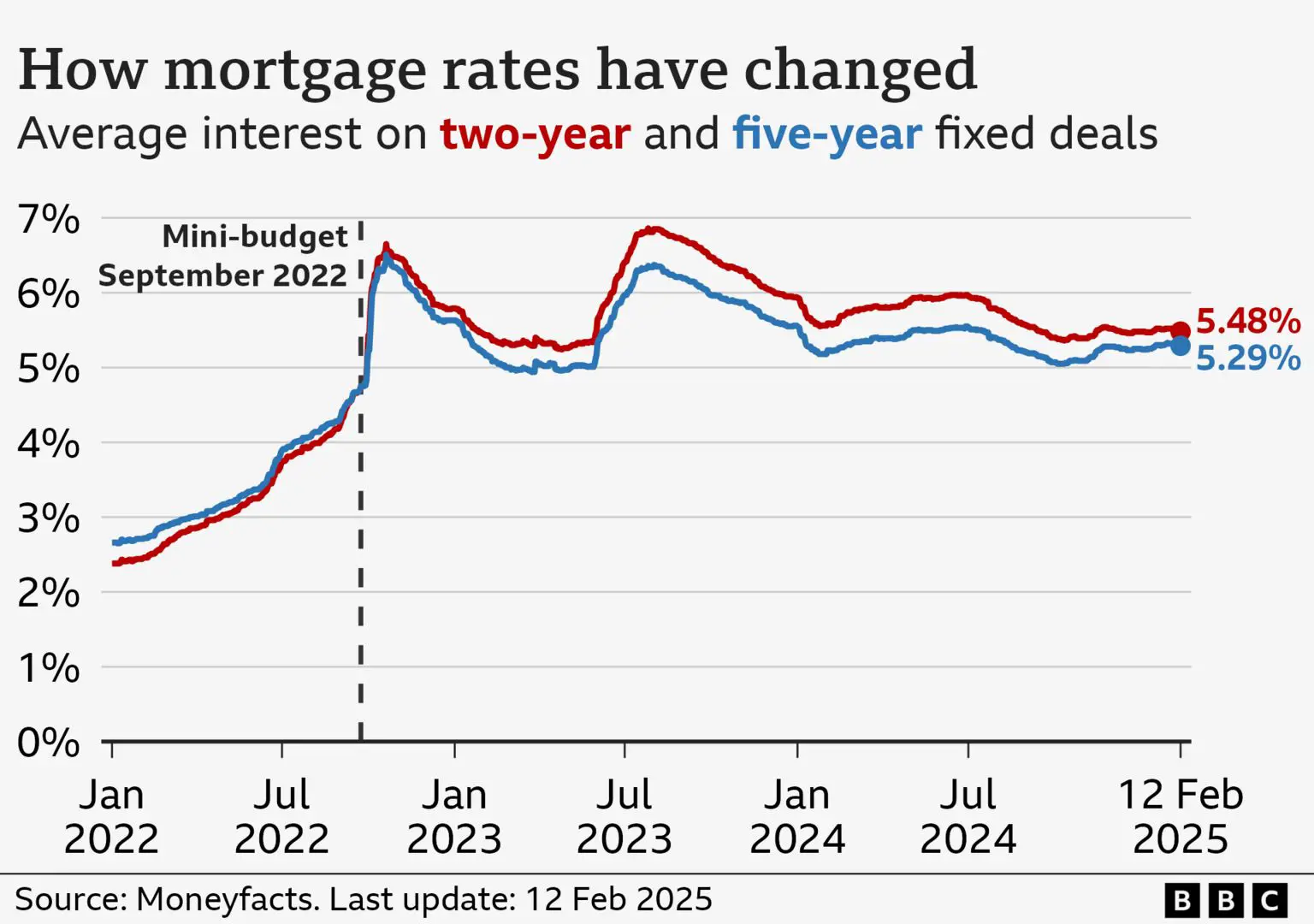

На всьому ринку середня ставка дворічної фіксованої угоди становить 5,48%. Згідно з останніми даними Moneyfacts, типова ставка для п’ятирічних угод становить 5,29%.

«Позичальники вимагали кращих іпотечних ставок, і ми починаємо їх бачити», — сказав Аарон Стратт з брокерської компанії Trinity Financial.

«Якщо ваша іпотека незабаром має бути продовжена, і ви вже вибрали нову угоду, це гарний час, щоб переглянути її та потенційно змінити ставку на кращу».

Час вирішувати

Деякі іпотечні кредити з відстеженням і змінною процентною ставкою досить точно відповідають базовій ставці Банку, яку тиждень тому було знижено до 4,5%. Проте більше восьми з десяти клієнтів іпотечних кредитів мають угоди з фіксованою ставкою.

Процентна ставка за такою іпотекою не змінюється, доки не закінчиться термін дії угоди, зазвичай через два або п’ять років, і замість неї не буде обрано нову.

Очікується, що термін дії близько 800 000 іпотечних кредитів із фіксованою процентною ставкою, наразі з відсотковою ставкою 3% або нижче, закінчується щороку в середньому до кінця 2027 року.

Це означає більший щомісячний рахунок для багатьох домовласників під час наступного поновлення, але є ознаки того, що ставка, яку вони могли б платити, скоро зменшується.

Керівник Банку Англії Ендрю Бейлі сказав, що комітет із встановлення процентних ставок очікує подальшого зниження ставок, «але нам доведеться оцінювати зустріч за зустріччю, наскільки далеко та як швидко».

Це вплине на вкладників, які отримують нижчу віддачу, але може принести кращі новини для позичальників. Наступне рішення Банку щодо ставок – 20 березня.

Цього року ринки та кредитори очікують більшого зниження базової ставки, що видно через так звані своп-ставки. Таким чином, очікується, що ставки за новими фіксованими іпотечними угодами впадуть – особливо тому, що постачальники іпотечних кредитів, як правило, рухаються як зграя.

«Це було лише питанням часу для кредиторів, щоб повернути іпотеку нижче 4%», — сказала Рейчел Спрінголл із служби фінансової інформації Moneyfacts.

«Це позитивна ін’єкція для іпотечного ринку, і коли великий кредитор робить такий крок, він може підштовхнути своїх колег наслідувати його приклад і зробити власні скорочення.

«Мільйонам іпотечних позичальників, які хочуть рефінансувати цього року, потрібні хороші новини».

Прочитайте дрібний шрифт

Позичальникам, які мають право на ставки нижче 4%, знадобиться депозит у розмірі 40%, що закриє ці угоди для багатьох позичальників, особливо для тих, хто купує вперше.

Вони також можуть мати відносно високу комісію, тому позичальники повинні перевірити, чи підходить їм загальна вартість.

Попит на житло з боку покупців може збільшитися, якщо іпотечні ставки знижуватимуться протягом тривалого періоду.

У своєму останньому опитуванні Королівський інститут дипломованих оцінювачів (RICS) заявив, що активність ринку житла, як очікується, пожвавиться протягом наступних місяців після рівного початку року.

Залишити відповідь