Падіння іпотечних ставок, можливо, нарешті принесе деяке полегшення власникам будинків, які перебувають у складних умовах, і тим, хто вперше купує житло.

На ринку, який називають «несамовитим», кредитори замкнені в інтенсивній конкуренції за нових клієнтів, водночас намагаючись утримати позичальників, які вже є в їхніх книгах.

Тільки в нібито нещасливу п’ятницю 13-го відомі провайдери, такі як Nationwide, HSBC і NatWest, знизили свої фіксовані тарифи. У незвичний спосіб TSB зробив це вдруге за тиждень.

Аналітики очікують подальших скорочень, але брокери кажуть, що страх втратити (FOMO) кращі угоди паралізує деяких позичальників.

Якщо не вжити заходів до закінчення терміну дії поточної угоди, вони піддаються значно дорожчій змінній ставці.

Національна одержимість

Протягом останніх кількох років іпотечні ставки були предметом обговорень від чатів за обіднім столом до передвиборчих дебатів.

Близько 1,6 мільйона наявних позичальників мали відносно дешеві угоди з фіксованою ставкою, які закінчувалися цього року. Сотні тисяч потенційних перших покупців сподівалися отримати власне житло.

Проте ставки були нестабільними та набагато вищими за норму протягом понад десяти років.

Процентна ставка за фіксованою іпотекою не змінюється, доки не закінчиться термін дії угоди, як правило, через два або п’ять років, і замість неї буде обрано нову.

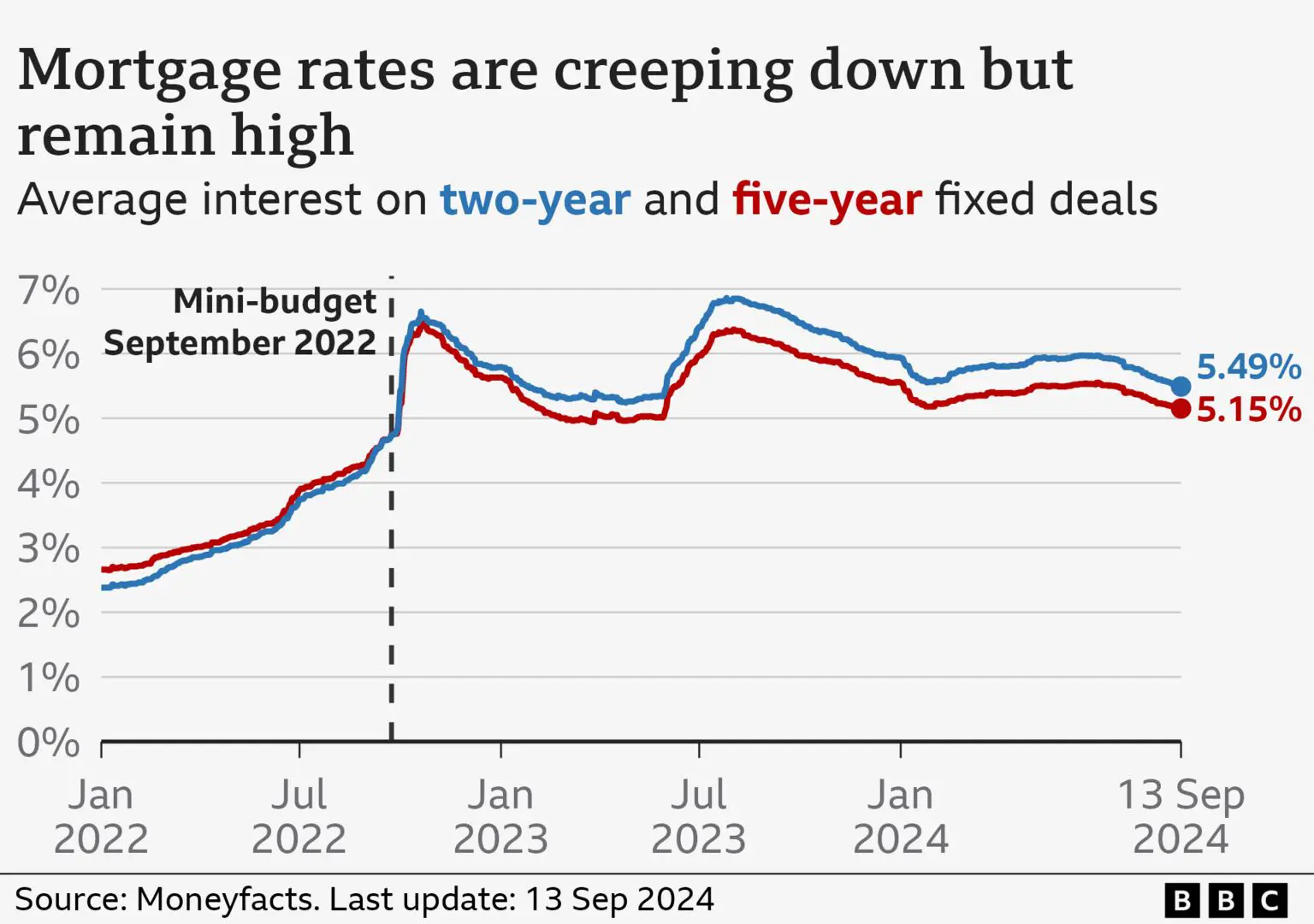

Середні ставки за новими угодами зараз становлять 5,49% за дворічну угоду, що є найнижчим показником за більш ніж рік. П’ятирічні угоди мають середню ставку 5,15%, повідомляє служба фінансової інформації Moneyfacts.

Проте найкращі, так звані заголовні, ставки зарезервовані для тих, хто позичає невелику частку вартості житла (відоме як співвідношення позики до вартості). Деякі з них знаходяться на небачених рівнях, оскільки ставки підскочили після міні-бюджету під час короткочасного прем’єрства Ліз Трасс.

«Тепер імпульс дійсно починає наростати, і скорочення відбуваються досить швидко», — сказала Емма Джонс, керуючий директор брокерської компанії When The Bank Says No.

«Позичальники є переможцями, оскільки кредитори прагнуть конкурувати за найважливішу частку ринку в останні місяці року».

«Ми зробили рішучий крок»

Зниження відсоткової ставки Банком Англії в серпні, імовірно, буде ще більше, є частиною причини падіння ставок по іпотечних кредитах.

Це сталося надто пізно для Джонні та Софі Ебботт, термін дії останньої іпотечної угоди яких закінчився наприкінці липня.

Коли вони розмовляли з ВВС у березні, подружжя з Лафборо, у якого троє дітей, визнало, що кожен варіант здавався азартною ігрою.

Зрештою вони вирішили купити дім, який потребував ремонту.

«Ми зробили рішучий крок і майже можемо впоратися з іпотекою», — сказав Ебботт. «Це буде чудово, коли це буде зроблено».

У червні Банк Англії заявив, що три мільйони домогосподарств побачать, що їхні іпотечні платежі зростуть у наступні два роки, а близько 400 000 власників іпотечних кредитів зіткнуться з деяким «дуже великим» збільшенням платежів.

Кілька місяців тому Гарі Різ очікував, що йому доведеться серйозно змінити спосіб життя, коли його нинішня угода закінчиться в жовтні. Тепер усе виглядає краще.

Проте, типовою для багатьох перевагою є менше збільшення щомісячних виплат по іпотеці, а не зменшення. Відверто кажучи, фінансовий удар не так сильно зашкодить.

«Це покращилося, але моя іпотечна ставка все ще може подвоїтися, а не потроїтися», — сказав він.

Він очікує домовитися про дворічну угоду в надії на подальше зниження ставок. Наступне рішення Банку Англії про процентну ставку прийме в четвер, хоча аналітики прогнозують утримання на рівні 5%.

Ці два випадки показують, що, хоча ситуація виглядає більш позитивною для позичальників, не всі отримують однакову користь. Тим часом вкладники бачать, що відсотки, які вони отримують, погіршуються.

Брокери кажуть, що кредитори пропонували найкращі пропозиції новим клієнтам, які купують житло, а не тим, хто перезаставляє.

Маючи відносно невелику кількість покупців, постачальники намагаються отримати шматок невеликого пирога, за словами Девіда Холлінгворта, брокера L&C. Це включає в себе пропозицію позик із вищим кратним доходом, до 5,5 разів.

Він сказав, що хоча найнижчі ставки «не були бомбардуванням», ринок шалений.

За його словами, ринок також може покращитися для тих, хто переіпотекує, оскільки кредитори намагатимуться досягти цілей на кінець року.

Час діяти?

Холлінгворт сказав, що небезпека для будь-яких позичальників, які нескінченно чекають ще нижчих ставок, полягає в тому, що вони нічого не роблять.

Якщо термін дії фіксованої угоди закінчується, позичальники автоматично переходять до стандартної змінної ставки позикодавця, яка на даний момент передбачає середню відсоткову ставку 7,99%, що на два з половиною відсоткові пункти вище, ніж нова дворічна справа.

Радник Джо Джінгрі, директор Mortgage Confidence, сказав, що люди, які перебувають у процесі купівлі або перезастави, все одно можуть переключитися на кращу угоду, якщо ставки продовжуватимуть падати до їх особистого кінцевого терміну.

«Я на власні очі побачила, що клієнти змогли отримати переглянуті пропозиції іпотеки за нижчими ставками, що заощадить їм гроші на щомісячних платежах», — сказала вона.

Позичальники повинні стежити за своїми ставками, особливо за кілька тижнів до завершення терміну дії іпотеки, щоб переконатися, що вони отримують найкращу можливу ставку, сказав Аарон Стратт, брокер Trinity Financial.

Він очікував, що ставки продовжать падати, особливо якщо Банк Англії знизить базову ставку в четвер або пізніше цього року.

Оскільки витрати на фінансування іпотеки падають, деякі представники галузі припускають, що кредитори могли б знизити ставки швидше.

Вони кажуть, що кредитори щотижня зменшують ціни, тоді як вони могли б зробити більші знижки за один раз.

Залишити відповідь