Ми всі чули про виробника автомобілів Ford, але як щодо його колишніх конкурентів Abbot-Detroit, Acme, Ada та Aerocar?

Ні? Що ж, це не дивно, тому що, на відміну від Форда, всі вони збанкрутували дуже рано. І це лише деякі з невдалих автомобільних компаній, які починаються на літеру «А».

Ми пам’ятаємо лише переможців, які домінували у світовій автомобільній промисловості, і нинішній сектор високих технологій майже такий же.

Приблизно століття тому багато інвесторів підтримали неправильні безкінні екіпажі та втратили свої гроші. Лише деякі вибрали Ford або Chrysler, що майже точно відбувається зараз, лише в технологічному секторі.

Акції технічних компаній були дуже нестабільними протягом останнього року, про що повідомлялося багато, і графіки цін на акції часто виглядали як американські гірки, навіть до того, як тарифи президента Трампа спричинили значніше падіння акцій.

За словами Елроя Дімсона, професора фінансів Кембриджського університету, основною причиною такої нестабільності технологічного сектора є те, що, як колись зароджувана автомобільна промисловість, ми не знаємо, яка технологічна фірма переможе в довгостроковій перспективі.

«Якщо ви повернетесь на початок минулого століття, там було надзвичайно багато автомобільних компаній, і було зрозуміло, що автомобілі матимуть величезне значення», — каже професор Дімсон. «Але майже кожна компанія збанкрутувала, ви не знали, яку компанію купувати».

Тоді, звичайно, не всі високотехнологічні підприємства заробляють гроші. Вимірювання прибутку від інвестицій в акції використовує два фактори: зростання прибутку або дивідендів і зростання вартості акцій.

Нудні компанії можуть виплачувати надійні дивіденди, а їхні акції поступово зростають у ціні. Але багато високотехнологічних компаній не виплачують великих дивідендів. Замість цього вони інвестують у майбутнє зростання, тому ціни на їхні акції коливаються на основі надії на майбутні прибутки.

Як каже Сюзанна Стрітер, голова відділу грошей і ринків британської фірми фінансових послуг Hargreaves Lansdown: «Акції технологічних компаній є більш нестабільними, вони мають високу оцінку, і їх співвідношення ціни та прибутку є дуже високим, а акції, що розвиваються, більш чутливі до змін процентних ставок».

Крім того, інвестори в такі акції, як висловлюється Стрітер, роблять азартні ігри на «не джем сьогодні, а джем завтра». Усі вони намагаються вибрати наступного майбутнього великого переможця, не того, хто виплачує прибуток зараз, а того, який зрештою принесе величезні дивіденди колись у майбутньому.

Отже, будь-які новини чи навіть припущення про те, що майбутнє зростання не буде таким хорошим, як очікувалося раніше, означає, що вартість акцій може впасти.

З іншого боку, будь-які гарні новини підвищують ціни акцій, навіть якщо поточні прибутки чи навіть збитки взагалі не змінюються, оскільки інвестори вкладаються в те, що, на їхню думку, буде майбутнім переможцем. Акції більш мінливі, оскільки вони не гарантуються поточним прибутком або дивідендами.

Це означає, як каже професор Дімсон, «що невеликі зміни в очікуванні зростання можуть призвести до великих змін у вартості акцій», що може вплинути на велику кількість компаній одночасно.

«У вас є досить схожі компанії, тому коли темпи зростання змінюються, це впливає на чимало компаній подібним чином», — каже він.

«Це не відрізняється від буму доткомов на початку 2000-х років. Були компанії з величезними перспективами зростання. І коли перспективи зростання зникли, ці компанії зникли».

Крім того, навіть сьогодні існує не так багато дійсно великих високотехнологічних компаній. В Америці вони відомі як «чудова сімка» – Nvidia, виробник мікросхем, Alphabet, якій належать Google, Amazon, Apple, Microsoft, Meta, материнська компанія Facebook, і Tesla.

Отже, не потрібно багато, щоб налякати ринок, особливо тому, що деякі з цих джерел справді досить молоді та домінують у секторах, де попередні лідери зазнали краху та згоріли. Хтось пам’ятає Ericsson, Boo або Compaq?

Технологія, на відміну від, скажімо, виробництва сталі чи харчової промисловості, змінюється дуже швидко, і, очевидно, існує ймовірність того, що нова високотехнологічна компанія з’явиться й знищить бізнес-модель своїх найвідоміших конкурентів.

Просто немає гарантії, що сьогоднішня «чудова сімка» залишиться чудовою або навіть залишиться такою ж сімкою фірм.

Візьмемо, наприклад, Tesla, її продажі нещодавно впали у відповідь на два фактори, про які широко повідомлялося. По-перше, деякі потенційні клієнти виступають проти участі власника Tesla Ілона Маска в уряді президента Трампа. А по-друге, китайські електромобілі, такі як BYD, стають все сильнішими конкурентами.

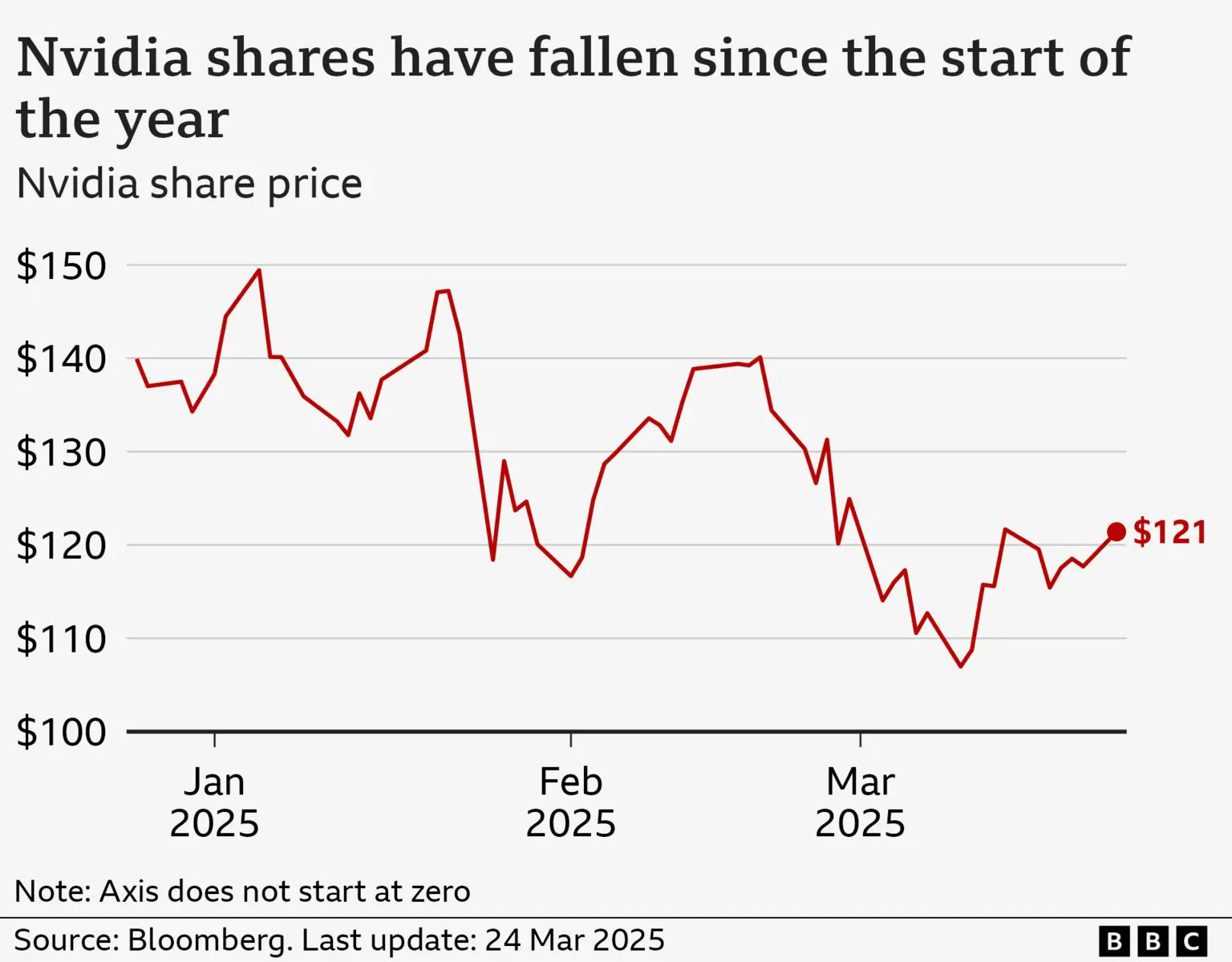

Тим часом на початку цього року ціна акцій Nvidia різко впала після випуску китайського чат-бота зі штучним інтелектом DeepSeek. Повідомляється, що цей додаток було створено за незначну частину вартості його конкурентів.

Миттєва популярність DeepSeek підняла питання щодо майбутнього домінування ШІ в Америці та масштабу інвестицій, які планує американська компанія. Це стосується Nvidia, оскільки вона є лідером у створенні мікрочіпів для обробки штучним інтелектом.

Зараз штучний інтелект є найбільшою технологічною грою в місті, і видно, що абсолютно всі стверджують, що штучний інтелект перетворює їхню галузь, продукти та їхні прибутки. Не можуть усі бути праві.

Або, як каже професор Даймон: «Принаймні в 1910 році ви знали, що роблять автомобілі, але сьогодні з компаніями ШІ ви повинні покладатися на мудрість натовпу, а для компаній ШІ цього недостатньо».

І не всі ШІ можуть виграти, додає Роберт Уейлі, професор фінансів Університету Вандербільта в Теннессі. «Штучний інтелект, безумовно, сприяє нестабільності технологій. Гонка триває».

Це означає, що акції AI чутливі до прогнозів. І будь-які ознаки того, що певна фірма відстає в гонці ШІ, можуть означати, що багато інвесторів, більшість з яких не розуміють предмета, відмовляться від неї заради іншої, яка, здається, буде попереду.

Крім того, є інвестори, яким, здається, байдуже, акції яких компаній вони купують, якщо вони перебувають у «процвітаючому» високотехнологічному секторі, оскільки вони спекулюють і розподіляють свої ризики.

Коротше кажучи, ціни на акції не завжди є раціональним показником вартості фірми, особливо в секторі високих технологій, або навіть її перспектив. Натомість вони можуть відображати оптимізм інвесторів. А оптимізм не завжди вичерпується.

Воно часто короткочасне, швидкоплинне та химерне. І іноді оптимізм стикається з реальністю або просто зникає. Коротше кажучи, він непостійний.

Залишити відповідь